Waarop heeft het portefeuillerecht betrekking?

Het portefeuillerecht is alleen van toepassing op bemiddelaars en niet op verzekeringsadviseurs die alleen adviseren. Waar hierna gesproken wordt over adviseur, wordt bedoeld degene die voorheen als assurantietussenpersoon werd omschreven en waarop de portefeuillerechten van toepassing waren.

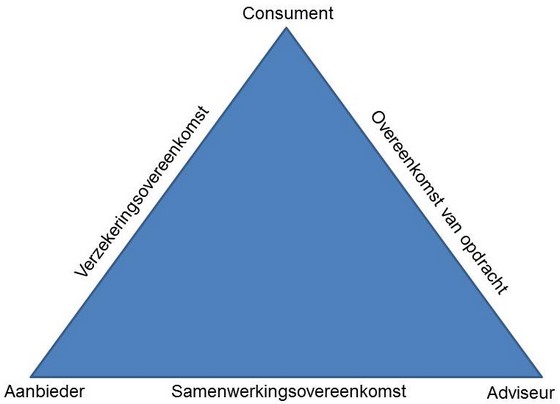

Drie partijen en drie overeenkomsten

Bij een verzekering die wordt afgesloten met ondersteuning door een adviseur zijn er drie partijen betrokken en ontstaan er drie overeenkomsten.

1.Tussen consument en de verzekeraar komt een verzekeringsovereenkomst tot stand

2.Tussen adviseur en consument bestaat er een overeenkomst van opdracht.

3.Tussen verzekeraar en adviseur bestaat een samenwerkingsovereenkomst.

Overeenkomst van opdracht krijgt meer aandacht

De onafhankelijk adviseur die zijn diensten aan de klant ter beschikking stelde, heeft privaatrechtelijk altijd een overeenkomst van opdracht gehad. In de praktijk was dit echter onderbelicht.

Een van de gevolgen, van het feit dat de onafhankelijk adviseur nadrukkelijker wordt gepositioneerd als belangenbehartiger van de consument en dat gelijktijdig allerlei banden tussen aanbieders en adviseurs/bemiddelaars worden doorgesneden zal zijn dat de overeenkomst van opdracht meer aandacht krijgt. Doordat de bedieningsconcepten tussen de adviseurs meer gaan verschillen én omdat de klant de diensten van de adviseur meer en meer rechtstreeks gaat betalen, zal automatisch de inhoud van de dienstverlening van de adviseur meer aandacht krijgen en daarmee ook de overeenkomst van opdracht.

Inname portefeuille past niet meer bij moderne positionering adviseur

In de samenwerkingsvoorwaarden van vrijwel alle aanbieders staan nu nog bepalingen waarin is geregeld onder welke omstandigheden de aanbieder de portefeuille bij de bemiddelaar kan ‘innemen’. De vraag is of dergelijke bepalingen nog zinvol zijn door de gewijzigde verhoudingen tussen aanbieder en adviseur. De vraag is ook of dergelijke bepalingen inhoudelijk nog wel effect hebben indien er geen sprake meer is van provisie.

Het begrip inname van een portefeuille past in de situatie dat de adviseur afhankelijk is van de aanbieder. De adviseur voert dan namens de aanbieder bepaalde werkzaamheden uit. Wanneer de adviseur niet aan de voorwaarden voldoet kon de aanbieder hetzij als een vorm van straf en/of ter bescherming van de eigen belangen, de adviseur zijn werkzaamheden ontnemen.

Deze maatregel past echter niet meer in een situatie waarin de adviseur nadrukkelijk als belangenbehartiger van de consument wordt gezien en de banden met de aanbieder zijn doorgesneden.

De overeenkomst tussen consument en aanbieder, de verzekeringsovereenkomst, valt niet in te nemen want de aanbieder is hierbij al partij. De overeenkomst tussen adviseur en consument, de overeenkomst van opdracht, kan evenmin worden ingenomen. De aanbieder kan niet tegen de wil van de consument opeens de plaats van de adviseur innemen of de consument tegen zijn wil een andere adviseur opdringen. Dit zou betekenen dat, zonder dat de consument daar enige zeggenschap over heeft, diens verhouding tot de adviseur wordt aangepast. De overeenkomst van opdracht tussen adviseur en consument blijft dus in stand zolang deze twee partijen dit wensen.

De verwachting is dat de consument de relatie tussen hem en de adviseur, en daarmee de overeenkomst van opdracht, steeds nadrukkelijker ook als zodanig gaat beleven. Met de steeds zuiver wordende positionering van de onafhankelijk adviseur zal er dus steeds meer spanning ontstaan over de rechten die de aanbieder zich ten opzichte van de adviseur voorbehoudt.